Европейский рынок продолжает восстанавливаться после кризиса. Наибольший рост продаж легковых автомобилей по итогам 2014 года наблюдается в Испании +18,4% (0,89 млн шт). Далее, если рассматривать ключевые рынки Европы, идет Великобритания: +9,3% (2,5 млн шт.), Италия: +4,2% (1,4 млн шт.), Германия:+2,9% (3,0 млн шт.) и Франция: +0,3% (1,8 млн шт.). Отметим, что в России при этом, наблюдается отрицательная динамика -10,2% по итогам 2014 (2,3 млн шт. проданных автомобилей).

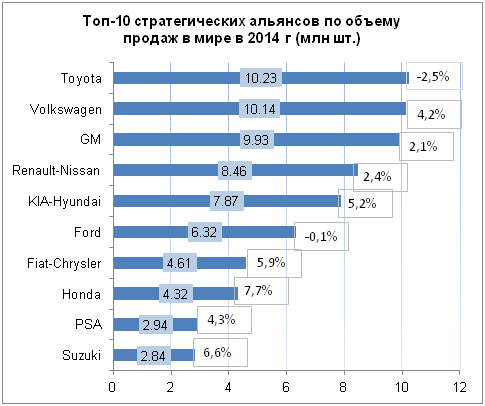

Несмотря на замедление темпов роста рынка, большинство ключевых мировых альянсов автопроизводителей продолжают находить пути увеличения продаж.

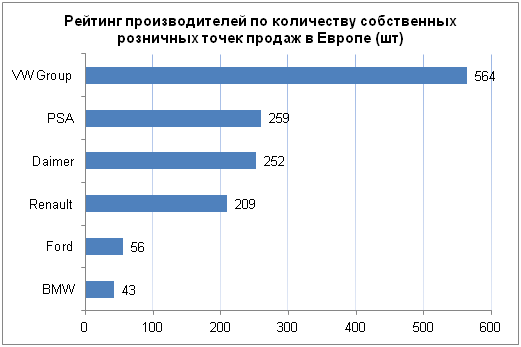

При этом концерн Volkswagen – владелец крупнейшей собственной дилерской сети в Европе стремится уменьшить количество собственных торговых точек. Volkswagen владеет 564 дилерскими центрами по всей Европе, что на 214 точек больше, чем у мультибрендового дилерского центра Emil Frey, который имеет наибольшее количество франчайзинговых точек среди независимых дилерских групп (см. Таблица 1). Volkswagen приобрел большую часть своих дилерских центров, купив в 2011 году австрийскую компанию Porsche Holding Salzburg за 3,3 млрд, которая принадлежали 391 дилера. Большинство магазинов расположено во Франции и странах Центральной и Восточной Европы. Volkswagen продает некоторые из своих немецких дилеров частным инвесторам.

В 2014 году компания PSA/Peugeot-Citroen также анонсировала намерение продать или закрыть некоторое количество немецких торговых точек, чтобы повысить прибыльность остальной части сети. В июле концерн Daimler достиг соглашения о продаже 213 дилерских центров Mercedes-Benz, которыми владел в Германии.

Число дилерских центров, как принадлежащих компании, так и независимых, начиная с 2007 года, снизилось в Западной Европе на 12% до 47500 штук. Наиболее резкое сокращение произошло в Испании (24%), за ней следуют Италия (15%). При этом BMW, сокративший свою дилерскую сеть на 13%, и VW Group, сокративший сеть на 9%, добились существенного прогресса и имеют, возможно, лучшие дилерские сети в Европе, согласно отчету исследовательской компании Bernstein Research.

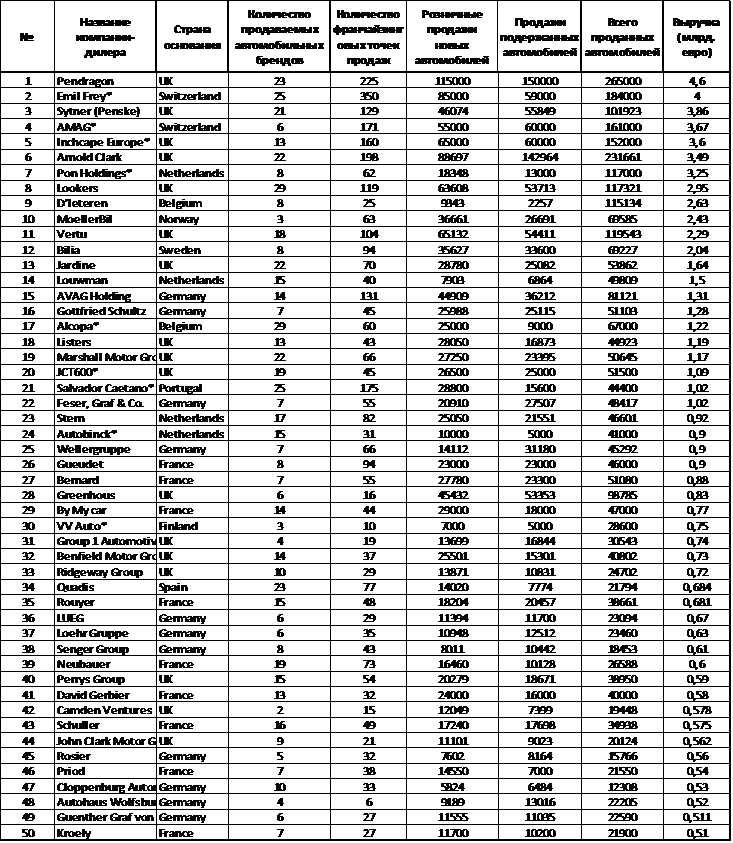

Таблица 1. Крупнейшие независимые дилерские группы Европы

В период насыщения рынков развитых стран Европы и США автопроизводители и дилерские группы начали перестраивать и укреплять дилерские сети за счет внедрения новых процессов и стандартов. По данным компании МакКинзи, направление усилий стало заключаться в тщательном отслеживании показателей деятельности, таких как метрики конверсии через воронку продаж или средняя скидка на автомобиль, чтобы выявлять отстающие марки и активно управлять производительностью дилера.

Производители автомобилей, при этом, постоянно повышают требования в отношении соблюдения корпоративных стандартов, навязывая дополнительные условия, к которым могут относиться моно брендовые ограничения, организационные и финансовые разделения между дилерами новых и подержанных автомобилей, минимальные маркетинговые бюджеты и т.д. В соответствии с этим, все больше производителей вносят дополнительные условия в дилерские контракты, создают онлайн-каналы, дополняя традиционный дилерский канал, а также увеличивают контроль над внешним видом и операциями дилерской сети.

В отличие от многих других индустрий, таких, например, как электроника и бытовая техника, где уменьшается важность дилерских центров, салоны автодилеров остаются ключевым фактором взаимодействия с клиентами по трем причинам:

1) большинство клиентов, по-прежнему, хотят испытать автомобиль перед покупкой, так как покупка автомобиля является крупной инвестицией;

2) покупатели часто хотят получить квалифицированную консультация по поводу дополнительного оборудования и услуг (страхование, кредиты); 3) как покупатели, так и производители по-прежнему ценят личностный аспект процесса продаж, который составляет основу презентации бренда и лояльности клиентов.

Источники: ACEA, PwC, McKinsey & Company, ICDP, http://europe.autonews.com,

https://www.bernsteinresearch.com